Ondes Urbaines

Gestion

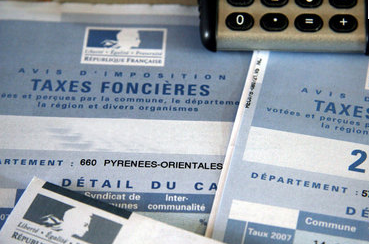

Gestion de la fiscalité directe locale : la DGFiP peut mieux faire

En application de la loi organique du 1er août 2001 relative aux lois de finances (art. 58 de la LOLF), la Cour des comptes a été saisie par le président de la commission des finances de l’Assemblée nationale d’une série de demandes d’enquêtes, dont l’une portait sur « l’efficacité de la Direction générale des finances publiques (DGFiP) dans la collecte des impôts directs locaux ». Réalisé par la première chambre de la Cour des comptes ce rapport - qui préconise 13 recommandations - met en lumière l’importance de la fiscalité directe locale pour les collectivités locales, dont elle constitue la première source de financement ; mais aussi pour les contribuables, plus nombreux à y être soumis qu’à la fiscalité directe d’État, et pour l’État lui-même, qui en assure l’établissement et la perception, et garantit le versement du produit aux collectivités.

Une gestion particulièrement complexe...

Le cadre législatif de la fiscalité directe locale est relativement stabilisé depuis la suppression de la taxe professionnelle. Pour autant, l’impôt local demeure particulièrement multiforme et constitue un des secteurs les plus complexes de la fiscalité.

En ce qui concerne les taxes foncières, l’élaboration des rôles requiert par exemple d’appliquer à des bases évolutives des taux liés entre eux et variant annuellement en fonction des décisions du Parlement et des délibérations des collectivités. Elle impose également de tenir compte de multiples possibilités d’exonérations, abattements et dégrèvements.

Concernant ces taxes (TFB, CFE,…), la Cour estime que la DGFiP assure un fonctionnement régulier de la mécanique de taxation, mais relève que l’efficacité globale de la gestion de la fiscalité directe locale dépend, en amont, de la qualité des données intégrées dans les chaînes de taxation et, en aval, du rendement du recouvrement. Et c’est précisément à ces deux stades que se concentrent les difficultés.

Retards d’actualisation

Ainsi, la désignation et la valorisation des locaux taxables souffrent de lacunes et surtout de retards dans leur actualisation. Ceux-ci proviennent des dysfonctionnements des services de la publicité foncière, de défaillances déclaratives, et de traitements imparfaits.

La mise en œuvre de la révision générale des valeurs locatives cadastrales - dont l’entrée en vigueur peut être considérée comme acquise pour les locaux professionnels et commerciaux mais demeure plus incertaine pour les locaux d’habitation - pourrait même susciter des complications supplémentaires, au moins durant une phase transitoire vraisemblablement assez longue. L’identification des occupants pour l’imposition à la TH rencontre également des difficultés notables.

Recouvrement à améliorer

À l’autre bout de la chaîne, les résultats du recouvrement des impôts locaux sont les plus mauvais parmi ceux enregistrés pour les impôts directs. Il donne lieu à un contentieux important, lié en grande partie aux difficultés d’établissement de l’impôt, en raison notamment des mutations et des changements d’occupants. Si la faiblesse du rendement s’explique partiellement par des raisons socio-économiques, elle tient aussi au fait que le recouvrement forcé n’est pas une priorité pour la DGFiP compte tenu de la dispersion des dossiers et de la faiblesse des sommes considérées.

De nombreux points méritent une attention particulière. Il en va ainsi du renforcement de la coopération entre la DGFiP et les collectivités territoriales. Ces dernières soulignent d’ailleurs que les imperfections et retards éventuels dans l’actualisation des bases amoindrissent leurs ressources. À cet égard, elles estiment souvent mieux connaître la réalité du terrain que l’administration, notamment grâce aux moyens dont elles se sont dotées, et regrettent que certains de leurs signalements ne soient pas pris en compte, de manière effective, et dans un délai raisonnable.

Un coût de gestion significatif

Hors compensations des dégrèvements législatifs et hors compensations des exonérations et abattements, les coûts directs de gestion atteignent environ 4 milliards d’euros. Ils se composent des dépenses de fonctionnement de la DGFiP, qui y consacre environ 14 % de ses effectifs et 17 % de ses crédits budgétaires, de la prise en charge des dégrèvements consentis par les services fiscaux à leur initiative, et des sommes définitivement non recouvrées sur les contribuables.

A cet égard, les « frais de gestion » - dont la Cour appelle à une révision dans sa recommandation n° 13 - versés à l’État par les contribuables locaux en sus du principal des impôts (censés compenser d’une part les frais d’assiette et de recouvrement, d’autre part les conséquences financières pour l’État des dégrèvements administratifs et des non-recouvrements) ont successivement pris la forme d’une baisse des taux des frais destinée à laisser aux collectivités une part accrue du produit fiscal, puis de « rétrocessions* » aux départements et régions d’une partie du produit effectivement perçu par l’État.

La part résiduelle du produit des frais de gestion revenant encore à l’État atteindrait moins de 1 milliard d’euros. En définitive, ce serait donc près de 3 milliards d’euros qui resteraient à la charge de l’État au titre de la gestion de la fiscalité directe locale.

* les rétrocessions ayant abouti selon la Cour à dénaturer le dispositif des frais de gestion et à le rendre illisible car la plus grande partie des montants acquittés par les contribuables censément destinés à l’État, alimentent en fait une quasi-dotation au profit de certaines collectivités territoriales.